L’IA en gestion de trésorerie redessine en profondeur le métier de trésorier d’entreprise. Prévisions augmentées par le machine learning, rapprochements bancaires automatisés, détection de fraude en temps réel, assistants agentiques capables d’orchestrer des processus de bout en bout : les cas d’usage se multiplient et les premiers retours d’expérience commencent à structurer une véritable doctrine.

Mais derrière la promesse technologique, la réalité du terrain reste plus nuancée : sans données propres, sans gouvernance claire et sans owner métier, même le meilleur modèle d’IA reste inopérant. Cet article fait le point sur les tendances structurelles, six cas d’usage déployables, la transformation concrète de la journée du trésorier et les conditions de succès d’un projet IA en trésorerie.

Le marché des TMS en transformation

Quatre dynamiques reconfigurent profondément les systèmes de gestion de trésorerie à l’ère de l’IA.

IA & MACHINE LEARNING

Prévisions de trésorerie, détection de fraude en temps réel et analyses prédictives. +40 % des entreprises rapportent des gains d’efficacité significatifs.

IA GÉNÉRATIVE

Interroger son TMS en langage naturel, obtenir des recommandations proactives et générer automatiquement le reporting narratif.

ASSISTANT IA AGENTIQUE

Orchestre un processus de bout en bout : collecte, consolidation, scénarios, prévision et alertes avant l’ouverture des marchés.

INTEROPÉRABILITÉ & AUTOMATISATION

Connecteurs intelligents (MCP), API, code assisté : des flux plus rapides, plus fiables et mieux gouvernés.

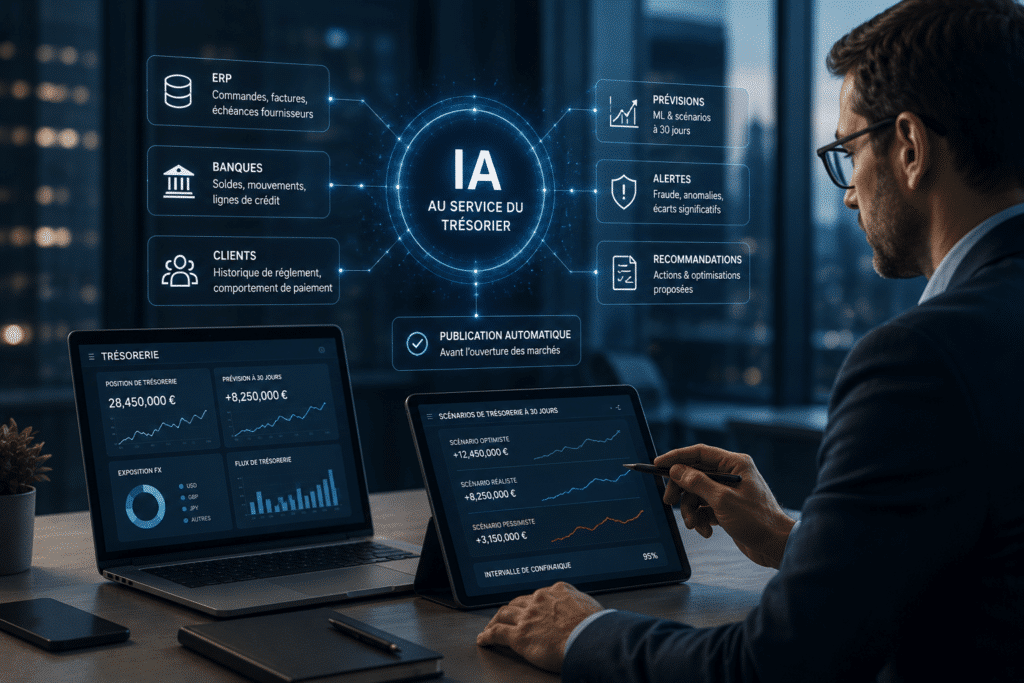

L’assistant agentique : le saut qualitatif de la décennie pour l’IA en gestion de trésorerie

Là où les autres tendances automatisent des tâches discrètes, l’assistant IA agentique orchestre un processus complet de bout en bout, sans intervention humaine pour la partie opérationnelle.

Concrètement, chaque nuit, l’assistant peut consolider automatiquement les données de plusieurs sources : les flux ERP (commandes confirmées, factures émises, échéances fournisseurs), les données bancaires en temps réel (soldes, mouvements intraday, lignes de crédit disponibles) et l’historique de règlement client segmenté par comportement de paiement. Il génère trois scénarios : optimiste, réaliste, pessimiste — avec des intervalles de confiance explicites, et publie la prévision à 30 jours dans le TMS avant l’ouverture des marchés.

Le trésorier n’intervient plus sur la production de la prévision. Il intervient sur trois points précis : valider les hypothèses exceptionnelles que l’agent signale lui-même (une acquisition en cours, un client en procédure collective, un décaissement exceptionnel non récurrent), ajuster les paramètres de la politique de trésorerie si le contexte macroéconomique l’exige, et prendre les décisions de placement ou de financement que l’agent recommande mais ne pourra pas exécuter seul.

Le modèle qui s’impose : l’IA produit, l’humain supervise et décide. Déjà opérationnel chez plusieurs grands groupes, avec un écart de prévision réduit, des erreurs manuelles diminuées, et des équipes recentrées sur l’analyse et la décision.

L’IA en gestion de trésorerie : amplificateur, pas remplaçant

La réalité du terrain est plus nuancée que la théorie. Selon l’étude EY Global DNA of the Treasurer de septembre 2025, deux chiffres résument la maturité actuelle de l’IA en gestion de trésorerie :

des trésoriers estiment que la gestion de l’IA constituera une part croissante de leur rôle dans les 5 prochaines années.

n’ont pas encore de prévisions de trésorerie fiables à 12 mois.

La révolution sera d’abord méthodologique (qualité des données, gouvernance, maturité des processus) avant d’être technologique. La véritable question n’est pas « faire ou ne pas faire de l’IA », mais « suis-je réellement prêt pour l’IA ? »

L’Association Française des Trésoriers d’Entreprise (AFTE) et l’Association of Corporate Treasurers (ACT) convergent sur ce point dans leurs publications récentes : la maturité d’un projet IA dépend bien plus de la préparation des données que du choix de la technologie.

PRÉREQUIS INDISPENSABLE

Sans une centralisation préalable et structurée des flux de données (ERP, banques, TMS, tableurs), l’IA ne dispose pas de la matière nécessaire pour produire de la valeur, quel que soit le modèle utilisé.

Six cas d’usage de l’IA en gestion de trésorerie

Ces six cas d’usage de l’IA en gestion de trésorerie n’exigent pas le même niveau de préparation : certains sont déployables en quelques semaines avec les outils existants, d’autres supposent un chantier préalable de 12 à 18 mois sur la qualité des données et l’architecture des systèmes.

Use case détaillé : prévisions augmentées par le ML

Situation actuelle. Collecte manuelle des données de facturation dans l’ERP, relances hebdomadaires des BU pour leurs prévisions de flux entrants, consolidation dans Excel, arbitrage entre hypothèses contradictoires. Résultat souvent inexact et disponible avec 2 à 3 jours de retard.

Méthode opérationnelle. Phase 1 : audit et nettoyage des données historiques (ERP, banques, TMS). Phase 2 : visualisation des saisonnalités et corrélations clés. Phase 3 : modélisation ML sur un périmètre restreint (une BU, un flux). Phase 4 : mise en place d’un owner métier chargé de corriger les dérives du modèle. C’est l’un des chantiers les plus rentables pour démarrer avec l’IA en gestion de trésorerie.

Use case détaillé : détection de fraude aux paiements

Situation actuelle. Vérification manuelle des coordonnées bancaires, contrôle du plafond d’autorisation, double signature papier ou e-mail, envoi via portail bancaire. Processus linéaire et vulnérable aux fraudes au virement (FOVI), en forte progression depuis 2022.

Méthode opérationnelle. Chaque ordre est scoré par l’IA (cohérence bénéficiaire, montant, canal, comportement utilisateur vs historique). Les paiements conformes sont pré-validés ; les anomalies déclenchent un workflow multi-signatures. Le score est calculé en temps réel, là où une vérification humaine prend 5 à 10 minutes et reste sujette à l’erreur ou à la manipulation sociale.

La journée type du trésorier : avant / après l’IA en gestion de trésorerie

Le contraste le plus révélateur de la transformation IA en trésorerie se cache dans le détail des tâches quotidiennes. Ce qui change n’est pas seulement le temps passé sur chaque activité, c’est la nature même du travail attendu.

Conditions de succès et points de vigilance

Le prérequis fondamental : la donnée avant l’algorithme

La règle d’or, confirmée par tous les retours d’expérience sur l’IA en gestion de trésorerie : sans données structurées, centralisées et fiables, même le meilleur modèle d’IA est voué à l’échec. La séquence invariable des projets qui réussissent tient en cinq étapes.

Audit

Évaluation de la qualité des données existantes (ERP, TMS, banques, tableurs locaux).

Centralisation

Gouvernance des flux dans un data lake ou directement dans le TMS.

Visualisation

Validation des données par les équipes métier avant tout chantier algorithmique.

POC ciblé

Périmètre restreint avec un owner métier identifié et responsable du modèle.

Mesure et passage à l’échelle

Mesure des résultats, correction des biais, généralisation progressive aux autres périmètres.

Ce qui ne change pas : le jugement humain

La transformation ne supprime pas la responsabilité du trésorier, elle la déplace. Trois domaines resteront systématiquement sous contrôle humain :

Décisions FX et financement

La responsabilité juridique et stratégique reste entière, l’IA propose mais ne décide pas.

Relations bancaires

Confiance, négociation et contexte long terme : un terrain humain par nature.

Signaux exceptionnels

Crise géopolitique, acquisition, rupture inédite : l’IA entraînée sur l’historique ne peut pas anticiper.

En bref : l’IA en gestion de trésorerie en 2026

L’IA en gestion de trésorerie est une transformation réelle, mesurable et déjà en cours dans les organisations les plus avancées. Mais elle ne suit pas le scénario d’une bascule technologique rapide après installation d’un outil.

Elle est d’abord une transformation du rapport aux données. Puis une transformation des processus. Et seulement en dernier lieu une transformation technologique. Les entreprises qui ont commencé ce chantier l’ont fait avec un périmètre défini, une gouvernance claire, et un owner métier chargé de superviser les modèles.

Le trésorier de demain ne sera pas remplacé par l’IA. Il sera celui qui sait la piloter, l’auditer, et l’orienter vers les bonnes décisions stratégiques. La compétence clé qui émerge n’est pas technique : c’est la capacité à définir ce que l’IA doit optimiser, à détecter quand elle dérive, et à prendre la décision finale avec discernement.

L’IA en gestion de trésorerie est un amplificateur, pas un remplaçant. Elle réduit les temps d’analyse et les tâches à faible valeur ajoutée, libérant le trésorier pour ce qui compte vraiment : le jugement, la relation et la stratégie.

À lire aussi sur notre blog :

Vous souhaitez explorer comment l’IA en gestion de trésorerie peut transformer votre direction financière ?

→ Demander une démo Datalog TMS

Questions fréquentes sur l’IA en gestion de trésorerie

L’IA en gestion de trésorerie va-t-elle remplacer le trésorier d’entreprise ?

Non. L’IA en gestion de trésorerie agit comme un amplificateur des capacités du trésorier, pas comme un substitut. Elle automatise les tâches à faible valeur ajoutée (collecte de données, rapprochements, génération de rapports) et libère du temps pour les missions qui exigent du jugement : décisions de couverture, négociation bancaire, arbitrages stratégiques. Selon l’étude EY de septembre 2025, 78 % des trésoriers anticipent que la gestion de l’IA fera partie intégrante de leur rôle dans les cinq prochaines années — ce qui implique une montée en compétence, pas une disparition du métier.

Quel est le prérequis indispensable pour déployer l’IA en gestion de trésorerie ?

La qualité et la centralisation des données. Sans données structurées, fiables et accessibles (ERP, banques, TMS, tableurs), aucun modèle d’IA ne peut produire de valeur, quelle que soit sa sophistication. La séquence invariable des projets réussis commence par un audit des données existantes, puis une phase de centralisation et de gouvernance, avant tout POC algorithmique. C’est un chantier de 12 à 18 mois pour les organisations multi-entités.

Quels sont les cas d’usage IA les plus rapidement déployables en trésorerie ?

Les rapprochements bancaires automatisés et la détection de fraude aux paiements sont généralement les premiers chantiers en matière d’IA en gestion de trésorerie, car ils s’appuient sur des données déjà structurées (relevés bancaires, ordres de paiement) et des règles métier formalisables. Les prévisions augmentées par le machine learning et le reporting généré par LLM viennent ensuite. Les assistants agentiques de bout en bout supposent un niveau de maturité plus élevé sur les données et les processus.

Qu’est-ce qu’un assistant IA agentique en trésorerie ?

C’est un système d’IA capable d’orchestrer un processus complet de bout en bout sans intervention humaine pour la partie opérationnelle. Par exemple, consolider chaque nuit les données ERP, bancaires et historiques, générer trois scénarios de prévision avec intervalles de confiance, et publier le résultat dans le TMS avant l’ouverture des marchés. Le trésorier intervient uniquement pour valider les hypothèses exceptionnelles, ajuster la politique de trésorerie et prendre les décisions de placement ou de financement.

Comment éviter les dérives d’un modèle d’IA en gestion de trésorerie ?

Trois leviers sont essentiels : un owner métier identifié et responsable du modèle, une mesure régulière des écarts entre prévisions et réalité, et une vigilance accrue lors des événements sans précédent historique (crise géopolitique, acquisition, pandémie). L’IA est entraînée sur des données passées et peut être prise en défaut par des ruptures inédites, c’est précisément là que le jugement humain reprend la main.