À l’approche de l’échéance d’octobre 2025, la généralisation de la VoP dans l’espace SEPA marque un tournant dans la sécurisation des paiements. Pour les grandes directions financières et Trésorerie, ainsi que pour les responsables SI finance, ce dispositif ne relève plus du simple projet de conformité, mais s’inscrit au cœur des enjeux de résilience opérationnelle, d’intégrité des flux et de gouvernance de la donnée.

Une réponse structurante aux fraudes aux paiements

La VoP (Verification of Payee), ou Vérification des Bénéficiaires, vise à confirmer auprès d’un PSP ou d’un établissement bancaire l’adéquation entre le nom du bénéficiaire et son IBAN avant exécution d’un virement. Elle permet ainsi de bloquer en amont les tentatives d’usurpation d’identité ou de falsification de données bancaires, comme les fraudes au faux fournisseur ou au président. Elle devient, pour les trésoriers européens, un véritable garde-fou à l’égard des pertes financières mais aussi de la détérioration de la réputation d’entreprise.

Statuts de retour VoP : des indicateurs critiques pour le pilotage

L’efficacité de la VoP repose sur des statuts normalisés par l’European Payments Council (voir spécifications), qui doivent être correctement intégrés dans les workflows ERP et TMS. Chacun conditionne la suite du traitement du paiement :

- Match (correspondance parfaite) : le nom et l’IBAN du bénéficiaire concordent.

→ Le paiement est validé automatiquement. - Close Match (correspondance partielle) : divergence (ex. : nom d’usage, variante de raison sociale) dont la sévérité est à définir avant la mise en place de VoP dans le système.

→ Le processus peut par exemple déclencher une vérification manuelle ou un contact fournisseur. - No Match (aucune correspondance) : écart significatif entre les données saisies et celles détenues par la banque.

→ Le paiement est bloqué. Une enquête est lancée pour clarifier la situation. - Unavailable / Technical Error (indisponible / erreur technique) : le service de vérification est inaccessible.

→ Le paiement est suspendu et redirigé vers un circuit d’exception.

La bonne orchestration de ces cas dans vos outils est déterminante pour éviter blocages intempestifs, failles de sécurité et retards de paiements impactant l’ensemble de votre Trésorerie.

Une intégration VoP possible dès aujourd’hui dans vos systèmes ?

La mise en œuvre d’un service VoP ne dépend pas uniquement de la maturité du réseau bancaire. Elle doit être anticipée dans les systèmes existants, comme les ERPs et les TMS afin de vérifier avec l’éditeur sa capacité à se connecter à un service VoP et à l’intégrer dans les workflows.

Si toutes les banques ne sont pas prêtes à proposer le service VoP, bien qu’elles y soient contraintes à partir d’octobre 2025, des services comme SEPA Diamond ou les éditeurs de solutions anti-fraude se tiennent à disposition des entreprises et ouvrent leurs APIs pour faire de la Verification of Payee une réalité dans leur TMS, ERP, payment factory ou logiciel de communication bancaire.

Des environnements de test permettent de simuler les scénarios VoP, de valider les règles de gestion mises en place et de former les équipes.

VoP dans Datalog TMS

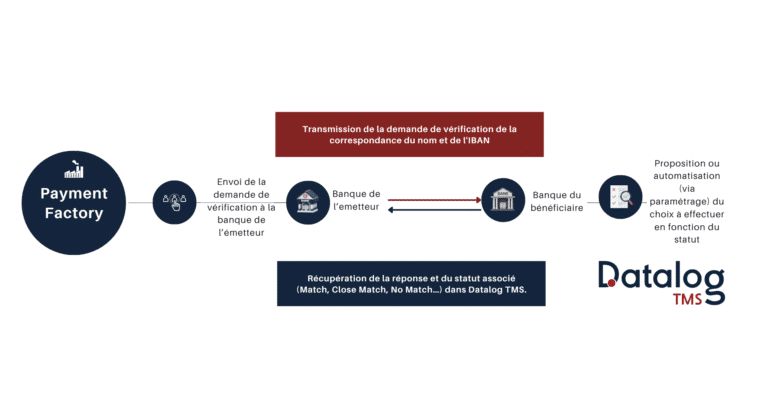

Par exemple, le module VoP intégré à la Payment Factory de Datalog TMS permet d’effectuer toutes les étapes liées à la vérification du bénéficiaire :

- Envoi de la demande de vérification à la banque de l’émetteur, qui interroge la banque du bénéficiaire potentiel

- Récupération de la réponse et du statut associé (Match, Close Match, No Match…) dans Datalog TMS

- Proposition ou automatisation (via paramétrage) du choix à effectuer en fonction du statut

Gouvernance de la donnée et conduite du changement

L’intégration de la VoP ne peut se faire sans une revue en profondeur de la qualité des données fournisseurs et des processus de validation. Cela suppose :

- Une cartographie des sources de données (ERP, CRM, bases Excel…).

- Un plan de nettoyage des IBAN et noms associés.

- Une définition claire des responsabilités métier et IT.

- Une sensibilisation des équipes comptables, achats et trésorerie aux typologies de fraudes.

Octobre 2025 : échéance ambitieuse, mais réaliste ?

Si la Commission européenne pousse à une généralisation de la VoP à horizon octobre 2025 pour les virements intra-UE, l’état de préparation des banques demeure hétérogène. Les enjeux d’interopérabilité, de normalisation des formats, et de transposition juridique entre États membres compliquent une mise en œuvre fluide.

Dans ce contexte, les entreprises doivent prendre l’initiative : ne pas attendre une standardisation bancaire pour sécuriser leurs flux, mais s’appuyer sur des solutions autonomes et adaptables, auxquelles la VoP viendraient ajouter une surcouche sécuritaire.

En conclusion

Plus qu’un contrôle technique. La VoP est un instrument de sécurisation des paiements pour les départements Trésorerie, amène une réflexion sur les processus de sécurisation des flux et professionnalise encore davantage la relation fournisseur, comme KYC l’a fait avec les clients. En l’alignant sur des priorités de transformation digitale et exigences de conformité, la VoP prend la forme pour les entreprises d’un investissement stratégique au service de la performance opérationnelle.