Payment Factory vs Payment Hub : ces deux expressions reviennent souvent lorsqu’il est question de centraliser les paiements d’un groupe. Pourtant, elles ne désignent pas le même niveau de service. La différence porte sur ce que votre direction financière peut réellement piloter avec une solution unique : standardisation des flux, personnalisation des workflows, relations bancaires, visibilité opérationnelle et capacité de négociation.

Payment Hub : une centralisation simple des paiements

Pour bien comprendre la différence entre une Payment Factory et un Payment Hub, il faut commencer par le Hub. Un Payment Hub centralise les paiements autour d’un processus relativement standardisé. Les filiales y déposent leurs fichiers de paiement, qui sont ensuite validés puis transmis aux banques.

Ce type de solution convient surtout aux entreprises :

- de taille moyenne ou intermédiaire ;

- sans projet d’acquisition internationale à court terme ;

- avec des besoins limités en standardisation des processus de paiement ;

- avec peu de personnalisation à prévoir : workflows, regroupement de lots, planification des tâches ou règles métier spécifiques.

Ce que fait un Payment Hub

Réception des fichiers ERP

Le Hub reçoit les fichiers de paiement émis par les ERP des différentes filiales.

Workflow de validation

Les paiements sont validés au niveau de la filiale selon un circuit standard, généralement non personnalisable.

Transmission aux banques

Les fichiers sont transmis aux banques sans transformation majeure : les données circulent dans leur format d’origine.

Tableau de bord agrégé

Le Hub donne une vision consolidée des montants et du nombre de paiements, mais le détail de chaque opération reste souvent limité.

Payment Factory : une centralisation avancée et personnalisable

La distinction entre Payment Factory et Payment Hub devient particulièrement nette dès que l’on parle de personnalisation. Une Payment Factory est une solution plus complète, pensée pour les grands groupes et les organisations multi-entités. Elle s’adapte aux processus existants et futurs : formats de fichiers, règles métier, circuits de validation, regroupements, enrichissements et routages bancaires.

Contrairement à un Hub, une Payment Factory ne se contente pas de transmettre des fichiers. Elle peut générer des paiements à partir de plusieurs sources, par exemple depuis les factures présentes dans l’ERP, convertir les formats reçus des différentes entités, regrouper les paiements, puis les acheminer vers les banques cibles selon les règles définies par le groupe. Les processus de paiement et d’encaissement deviennent ainsi standardisés, quel que soit le pays d’émission, la devise ou la localisation du bénéficiaire.

Effet direct pour la trésorerie groupe : les relations bancaires sont rationalisées, les volumes sont consolidés par banque, et le groupe dispose d’un meilleur levier pour négocier ses conditions.

Ce que fait une Payment Factory en plus d’un Payment Hub

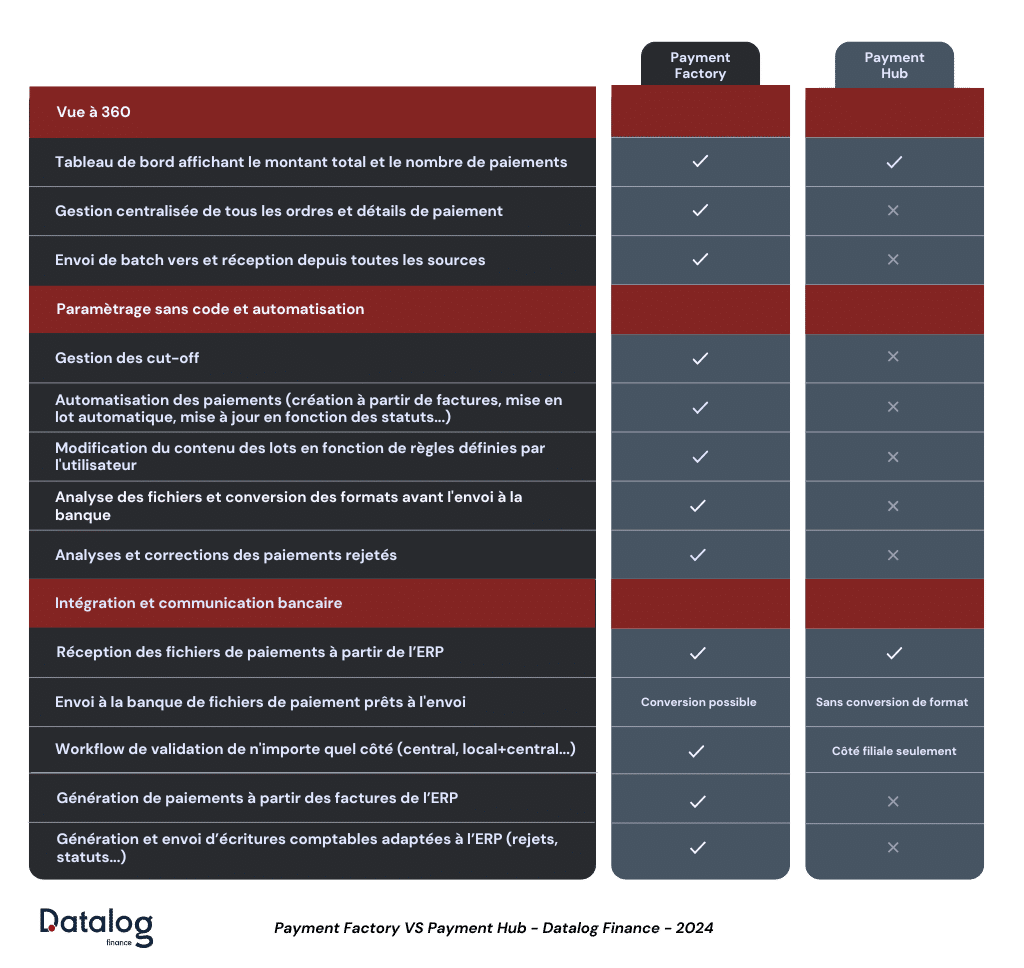

En résumé : Payment Factory vs Payment Hub

Un Payment Hub centralise l’exécution de paiements déjà prêts à être envoyés. Il valide les fichiers, transmet les données reçues et automatise les opérations à un niveau relativement standard.

Une Payment Factory va plus loin que la simple exécution. Elle permet de créer des paiements, d’appliquer des contrôles avancés, d’enrichir les données, de transformer les formats, de gérer des workflows sophistiqués et d’optimiser le routage bancaire.

Comparatif Payment Factory vs Payment Hub

Comment Datalog TMS Payment Factory optimise les paiements

Sur le plan opérationnel, le choix entre Payment Factory et Payment Hub dépend surtout du niveau de pilotage attendu. Datalog TMS Payment Factory apporte plusieurs leviers pour rationaliser, automatiser et optimiser les paiements à l’échelle du groupe.

Mise en lots et acheminement

Création de lots : Datalog TMS permet de rassembler des paiements issus de différents ERP, systèmes et filiales afin de créer de nouveaux lots selon les règles définies par les utilisateurs.

- Options de groupement : les paiements peuvent être regroupés par devise, tranche de montant, pays, banque bénéficiaire ou tout autre critère pertinent.

- Routage bancaire intelligent : les paiements peuvent être acheminés vers des banques spécifiques selon des pourcentages d’allocation pré-négociés, par exemple 10 % vers la Banque 1 et 20 % vers la Banque 2. Cette distribution permet de respecter les accords bancaires du groupe.

Exemple : optimiser les paiements avec le POBO (Payment On Behalf Of)

La Payment Factory de Datalog TMS permet de gérer les paiements pour le compte des filiales grâce au POBO. Le groupe centralise ainsi le contrôle des paiements tout en réduisant les coûts opérationnels et bancaires.

Conversion des paiements transfrontaliers en paiements domestiques : en regroupant les paiements par devise et en les acheminant vers des comptes bancaires détenus dans le pays correspondant, les paiements transfrontaliers peuvent être transformés en paiements domestiques. Les bénéfices sont immédiats : réduction des frais de paiement, centralisation du FX au niveau de la trésorerie groupe, meilleur contrôle des flux et accès à des taux de change plus favorables.

Cas concret

Une filiale française doit régler une facture à un fournisseur japonais. Dans un fonctionnement traditionnel, l’ERP génère un paiement transfrontalier débité du compte de la filiale française : les frais sont plus élevés et l’exposition au change reste locale.

Avec Datalog TMS, le paiement peut être réorienté vers le compte détenu dans la devise et le pays appropriés, selon les règles définies par le groupe.

Avec la Payment Factory de Datalog TMS, le groupe peut :

- Regrouper les paiements de l’ensemble des filiales.

- Constituer des lots par devise, par exemple tous les paiements en yen japonais.

- Associer chaque lot à un compte bancaire détenu par la trésorerie groupe au Japon.

- Laisser la trésorerie groupe payer le fournisseur japonais depuis ce compte local. La Payment Factory transforme ainsi l’opération en paiement domestique au Japon.

L’In-House Bank réduit les frais supportés par les filiales et centralise la gestion des devises au niveau du groupe.

Module Import/Export de Datalog TMS

Au cœur d’une Payment Factory se trouve un module d’import/export capable de simplifier les échanges de données avec les ERP, les banques et les autres systèmes de l’entreprise. Le module no-code de Datalog TMS permet aux équipes métier de gérer ces échanges sans expertise en programmation.

Création flexible de formats

Les utilisateurs peuvent ajouter de nouveaux formats pour s’adapter aux structures de données propres à chaque ERP ou banque.

Mapping et interfaces

Les champs des fichiers externes sont associés aux champs correspondants de la base interne afin de garantir un transfert de données fiable.

Transformation des données

Des tables de correspondance permettent de convertir les données à l’import comme à l’export, selon le format attendu.

Enrichissement des données

Les données de paiement peuvent être enrichies avec des informations provenant d’autres bases ou systèmes internes.

Validation et contrôles

Des contrôles automatisés peuvent être appliqués sur les champs critiques : montants, coordonnées bancaires, codes SWIFT ou règles de conformité internes.

Une interface conçue pour les équipes métier

Toutes ces fonctionnalités peuvent être configurées par les utilisateurs, sans connaissances techniques avancées. Les équipes métier gagnent en autonomie dans la gestion de leurs échanges de données, ce qui réduit la dépendance à l’IT et accélère l’évolution des processus de paiement.

À lire aussi sur notre blog :

Vous souhaitez voir comment Datalog TMS Payment Factory peut traiter et optimiser vos flux de paiement

?

→ Demander une démo Datalog TMS